记者|张乔遇

在线教育平台智慧树背后公司上海卓越睿新数码科技股份有限公司(简称:卓越睿新或公司)再谋港股上市,并于近期递交招股书,拟挂牌主板,农银国际为独家保荐人。公司曾在2024年5月3日递交招股书,已失效。

根据弗若斯特沙利文的资料,2023年中国高等教育教学数字化市场中,前五大公司总市场份额为12.6%。其中,卓越睿新在所有公司中收入排名第二,市场份额为3.4%。而在数字化教学内容制作市场中,公司收入排名第一,市场份额达到6.2%。

卓越睿新收入主要来自数字化课程等业务,且持续稳定增长,但客户赊账与质量保证金支出导致贸易应收款项及留置金应收款项不断增加,周转天数大幅延长,对资金流造成压力。同时,公司净利润波动剧烈,2022年及2024年上半年均出现亏损。

新浪、百度加持,有股东入股后又亏本出售

卓越睿新依托“智慧树”品牌,提供数字化教学内容服务及产品、数字化教学环境服务及产品,简单来说产品包含了数字化课程和云学习管理系统(LMS)等,主要面向中国高校提供教学数字化解决方案。

公司背后是一对夫妻创业的故事,2008年王晖和葛新夫妇共同设立卓越睿新前身,2013年卓越睿新推出在线教育品牌“智慧树”,并在三年后的B轮融资时获得新浪青睐,彼时新浪通过旗下金卓恒邦以对价3.50亿元认购公司362.94万元注册资本。2020年,卓越睿新进行C轮融资,百度通过旗下百瑞翔创投认购卓越睿新204.14万元注册资本参投,代价为2.35亿元。

截至2024年12月2日,卓越睿新的控股股东为王晖和葛新夫妇,二人合共持有公司已发行股本总额约38.44%。新浪通过旗下金卓恒邦持有公司17.89%的股份,为最大外部股东,百度通过百瑞翔创持有公司10.06%的股份,为第二大外部股东。此外,达泰、上海联创、澄迈新日、中叶至源等、广州诚亨资本也在卓越睿新的股东阵容中。

不过,公司历次增资过程中,存在股东以低价受让股份的情况。2020年9月百度通过增资参投卓越睿新的成本为115.12元/1元注册资本,同一时期中叶至源、广州诚亨等通过受让达泰悦达股份价格为110.21元/1元注册资本。

2020年12月,朱大鹏曾受让公司执行董事袭普照、独立第三方杨秋实所持有的注册资本5.28万元和2.88万元,对价分别为582.35万元、317.65万元,单价均为110.21元/1元注册资本,低于百度增资价格。

值得注意的是,2024年4月,朱大鹏将直接持有的卓越睿新全部权益转回袭普照、杨秋实二人,总对价为634.56万元,较前次受让股份合计900万元价格大幅降低。

据悉,卓越睿新曾与部分机构投资者签订含有赎回权、价格调整权、优先清算权、优先购买权等特殊权利条款,某些例如赎回权、价格调整权、优先清算权等已经在2020年9月30日之前终止,剩下的特别权利在公司向联交所提交首次IPO申请前一日也已经失效和终止。

界面新闻注意到,公司曾于2021年1月25日与东方证券签订《辅导协议》,2021年2月2日向上海证监局提交上市备案材料,拟首次公开发行股票并上市,辅导协议最终止于今年4月。卓越睿新称,主要系考虑到联交所已建立的市场声誉可以提升公司的企业形象并在探索国际市场的融资机会时提供更多灵活性。

应收账款高企,净利润剧烈波动

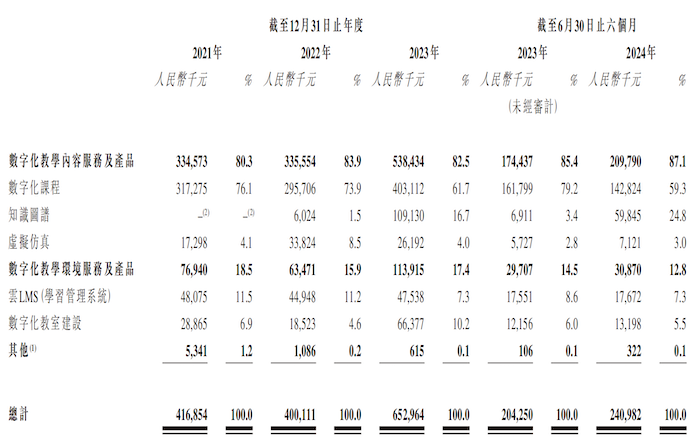

据招股书披露,卓越睿新的收入来源主要为数字化课程业务、知识图谱、云学习管理系统、数字化教室建设、虚拟仿真等产品。报告期公司已开发超3.3万门数字化课程,涵盖教育部认可的12门学科门类及92个专业。

产品定价上,卓越睿新的数字化课程价格范围在每门课1万元至10万元;知识图谱的价格范围在每门/套课程10万元至15万元;虚拟仿真的价格范围在每门课程/实验10万元至30万元。

2021年至2023年及2024年上半年(报告期),卓越睿新的收入分别为4.17亿元、4.00亿元、6.53亿元和2.41亿元,目前来看公司60%以上收入来自数字化课程业务。

2023年公司客户数量1422家,其中大客户数量为344家,客户集中度较低,重叠客户数量为346家,每名重叠客户平均收入约102万元。

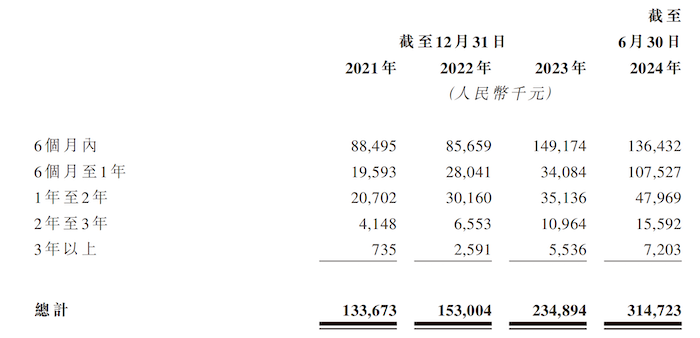

值得注意的是,公司客户购买服务及产品时可以进行赊账,同时卓越睿新还会针对交付的服务及产品支出质量保证金,因此存在较高的信贷风险。报告期各期,卓越睿新的贸易应收款项及留置金应收款项金额分别为1.24亿元、1.35亿元、2.05亿元和3.23亿元,占流动资产的比例分别为23.44%、27.89%、37.68%和67.29%,处于较高水平且在不断扩大。

公司因此产生贸易应收款项及留置金应收款项以及其他应收款项的减值亏损,即金融资产减值亏损净额,报告期该金额分别为364.4万元、624.4万元、795.5万元及2585.6万元。这部分增加主要由于根据公司的贸易应收款项及留置金应收款项结余确定的预期信贷亏损增加。

据披露,贸易应收款项及留置金应收款项一般于6个月内到期。截至2024年6月30日,公司6个月至1年的的贸易应收款项及留置金应收款项同比增加215.48%,公司对此表示为业务扩张影响。

截至2024年6月30日,卓越睿新的贸易应收款项及留置金应收款项的周转日数为205.3日,较2023年108.4日大幅增加。如果客户延迟或拖欠付款,卓越睿新可能需要计提减值准备并撇销相关应收账款,因此对公司的流动资金造成不利影响。

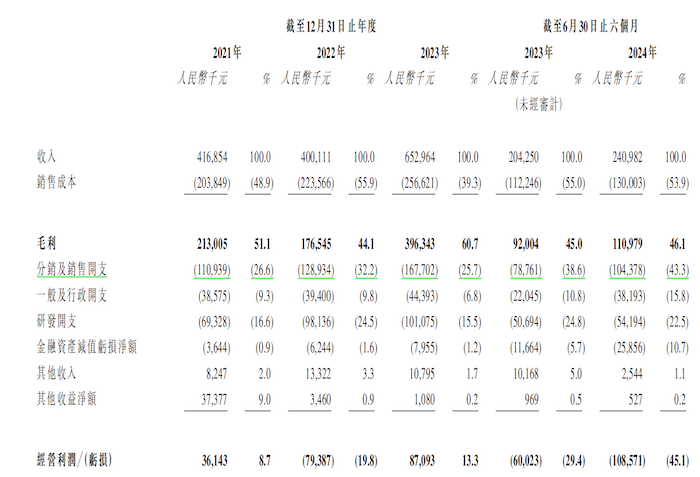

还需指出的是,报告期,卓越睿新的净利润分别为3374.0万元、-5911.0万元、8142.1万元和-8885.5万元。虽然卓越睿新的收入在稳定增长,但其净利润波动剧烈。2022年和2024年上半年均发生了亏损,2022年同比上一年盈转亏,2024年上半年则相较于去年同期-4606.6万元扩大几乎一倍。2024年上半年卓越睿新的收入同比增加约18%。

营销支出暴增,相关人员曾因贿赂被告

收入稳定增长,净利润却大盈大亏的原因是什么?

从盈利指标看,卓越睿新报告期毛利率大幅波动。2022年公司毛利率为44.1%,同比下滑7个百分点。

卓越睿新表示:主要是疫情期间的服务及产品交付效率降低,例如当年负责生产和交付产品和提供服务的雇员人均交付的数字化课程数量从2021年的12.5门减少至2022年的9.9门,同时公司投入资源维系专门团队来确保服务和产品的稳定性和质量。

推广支出也是导致亏损的一大主因。2022年卓越睿新销售及分销开支同比增加16.2%至1.29亿元,占收入的比重从2021年的26.6%增加至2022年的32.2%。

2024年上半年,卓越睿新的销售及分销开支同比增加32.5%至1.04亿元,占收入的比重从38.6%增长至43.3%。

还需指出的是,卓越睿新还存在涉诉及处罚事项。

2021年,卓越睿新曾牵涉进一起受贿案件,案件中的甘肃工业职业技术学院基建规划处处长刘某利用职务之便,帮助卓越睿新顺利中标甘工院教学质量与教学管理提升工程项目,并向该公司销售员刘某2索要3万元现金作为回报。

2024年3月25日,卓越睿新因在山西医科大学汾阳学院2021年和2022年校级精品共享、在线开放课程建设制作服务采购项目(1499002022CCS02094,第三包)中,存在与其他供应商恶意串通的情形,被山西省财政厅处以2250元的罚款。

此外,上海市市场监管局网站显示,2021年7月,知到App关联公司上海卓越睿新数码科技股份有限公司新增行政处罚,决定文化号为沪市监徐处〔2021〕042020000611号,处罚事由为违反本法第二十四条第(一)项规定发布教育、培训广告的,处罚结果为罚款5万元并责令停止发布。