炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点

资讯要闻

1. 12月16日,国家统计局发布数据显示,11月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门深入贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,宏观政策组合效应继续显现,工业服务业较快增长,就业物价总体稳定,社会预期有效提振,新质生产力稳步发展,国民经济延续9月份以来回升态势。

2. 12月17日,国务院国资委印发了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》。《意见》提出中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六方面改进和加强控股上市公司市值管理工作。支持控股上市公司围绕提高主业竞争优势、增强科技创新能力、促进产业升级实施并购重组;指导控股上市公司从完善公司治理、规范实施股权激励等方面加大市场化改革力度,激发上市公司活力;督促控股上市公司全面提高信息披露质量,完善ESG管理体系,加强舆情信息收集和研判,切实维护企业形象和品牌声誉;指导控股上市公司多途径多形式强化投资者沟通,增进市场认同;引导控股上市公司牢固树立投资者回报意识,增加现金分红频次、优化现金分红节奏、提高现金分红比例;推动中央企业和控股上市公司建立常态化股票回购增持机制,规范减持行为,积极解决控股上市公司长期破净问题。

3. 12月20日,中国人民银行授权全国银行间同业拆借中心公布12月贷款市场报价利率(LPR):1年期贷款市场报价利率(LPR)为3.1%,5年期以上贷款市场报价利率(LPR)为3.6%,均与上月持平。

4. 12月18日,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%,为年内第三次降息,符合市场预期。但美联储官员们大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调,预计明年只有两次降息。美联储主席鲍威尔表示,考虑利率调整时可以更谨慎,声明措辞变化表明正处于或接近放缓降息阶段,若通胀不能持续地向2%移动,则可更慢降息。

市场概览

本周国内证券市场主要指数表现分化。申万一级行业中,通信行业涨幅最大为4.3%。

投资建议

1)建议关注政策驱动及产业趋势下的新质生产力投资机会:人工智能、低空经济等。2)关注扩大内需带来的相关行业投资机会:食品饮料、家电、汽车等。3)关注受益于大规模化债的相关行业投资机会:业务To G的公司、基建产业链。4)关注央国企市值管理的投资机会。5)看好黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

- 国家统计局:11月份国民经济稳步回升

12月16日,国家统计局发布数据显示,11月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门深入贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,宏观政策组合效应继续显现,工业服务业较快增长,就业物价总体稳定,社会预期有效提振,新质生产力稳步发展,国民经济延续9月份以来回升态势。

全年粮食再获丰收,产量迈上新台阶。全年全国粮食总产量14130亿斤,比上年增加221.8亿斤,增长1.6%,首次迈上1.4万亿斤新台阶。其中,秋粮产量10569亿斤,比上年增加150.3亿斤,增长1.4%。全国谷物产量13046亿斤,比上年增加217.1亿斤,增长1.7%。粮食播种面积增加、单产提高。全国粮食播种面积17.90亿亩,比上年增加525.8万亩,增长0.3%;粮食单产394.7公斤/亩,增加5.1公斤/亩,增长1.3%。

工业增长加快,装备制造业和高技术制造业较快增长。11月份,全国规模以上工业增加值同比增长5.4%,比上月加快0.1个百分点;环比增长0.46%。分三大门类看,采矿业增加值同比增长4.2%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长1.6%。装备制造业增加值同比增长7.6%,比上月加快1.0个百分点;高技术制造业增加值增长7.8%,快于全部规模以上工业增加值2.4个百分点。分经济类型看,国有控股企业增加值同比增长3.9%;股份制企业增长6.0%,外商及港澳台投资企业增长3.4%;私营企业增长4.5%。分产品看,新能源汽车、工业机器人、集成电路产品产量同比分别增长51.1%、29.3%、8.7%。1-11月份,全国规模以上工业增加值同比增长5.8%。11月份,制造业采购经理指数为50.3%,比上月上升0.2个百分点;企业生产经营活动预期指数为54.7%,上升0.7个百分点。1-10月份,全国规模以上工业企业实现利润总额58680亿元,同比下降4.3%。

服务业较快增长,现代服务业发展较好。11月份,全国服务业生产指数同比增长6.1%。分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数同比分别增长9.3%、9.3%、8.8%,分别快于服务业生产指数3.2、3.2、2.7个百分点;房地产业,交通运输、仓储和邮政业生产指数分别增长2.9%、6.0%,分别比上月加快2.1、1.3个百分点。1-11月份,全国服务业生产指数同比增长5.1%。1-10月份,规模以上服务业企业营业收入同比增长7.4%。11月份,服务业商务活动指数为50.1%,与上月持平;服务业业务活动预期指数为57.3%,比上月上升1.1个百分点。其中,电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资本市场服务、保险等行业商务活动指数位于55.0%以上较高景气区间。

市场销售继续增加,以旧换新相关商品销售较好。11月份,社会消费品零售总额43763亿元,同比增长3.0%;环比增长0.16%。按经营单位所在地分,城镇消费品零售额37596亿元,同比增长2.9%;乡村消费品零售额6167亿元,增长3.2%。按消费类型分,商品零售额37961亿元,增长2.8%;餐饮收入5802亿元,增长4.0%。消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、家具类、汽车类、建筑及装潢材料类商品零售额分别增长22.2%、10.5%、6.6%、2.9%。1-11月份,社会消费品零售总额442723亿元,同比增长3.5%。全国网上零售额140308亿元,同比增长7.4%。其中,实物商品网上零售额118059亿元,增长6.8%,占社会消费品零售总额的比重为26.7%。1-11月份,服务零售额同比增长6.4%。

固定资产投资平稳增长,制造业和高技术产业投资增长较快。1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%;扣除房地产开发投资,全国固定资产投资增长7.4%。分领域看,基础设施投资同比增长4.2%,制造业投资增长9.3%,房地产开发投资下降10.4%。全国新建商品房销售面积86118万平方米,同比下降14.3%,降幅比1-10月份收窄1.5个百分点;新建商品房销售额85125亿元,下降19.2%,降幅收窄1.7个百分点。分产业看,第一产业投资同比增长2.4%,第二产业投资增长12.0%,第三产业投资下降1.0%。民间投资同比下降0.4%;扣除房地产开发投资,民间投资增长6.2%。高技术产业投资同比增长8.8%,其中高技术制造业和高技术服务业投资分别增长8.2%、10.2%。高技术制造业中,航空、航天器及设备制造业,电子及通信设备制造业投资分别增长35.4%、8.8%;高技术服务业中,专业技术服务业、电子商务服务业投资分别增长27.9%、12.5%。11月份,固定资产投资(不含农户)环比增长0.10%。

货物进出口保持增长,贸易结构继续优化。11月份,货物进出口总额37506亿元,同比增长1.2%。其中,出口22217亿元,增长5.8%;进口15289亿元,下降4.7%。1-11月份,货物进出口总额397861亿元,同比增长4.9%。其中,出口230383亿元,增长6.7%;进口167477亿元,增长2.4%。1-11月份,一般贸易进出口增长3.7%,占进出口总额的比重为64.1%。民营企业进出口增长8.7%,占进出口总额的比重为55.3%,比上年同期提高2.0个百分点。机电产品出口增长8.4%,占出口总额的比重为59.5%。

就业形势总体稳定,城镇调查失业率与上月持平。1-11月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.1个百分点。11月份,全国城镇调查失业率为5.0%,与上月持平。本地户籍劳动力调查失业率为5.2%;外来户籍劳动力调查失业率为4.6%,其中外来农业户籍劳动力调查失业率为4.4%。31个大城市城镇调查失业率为5.0%,与上月持平。全国企业就业人员周平均工作时间为48.9小时。

居民消费价格同比小幅上涨,工业生产者价格同比降幅收窄。11月份,全国居民消费价格(CPI)同比上涨0.2%;环比下降0.6%。分类别看,食品烟酒价格同比上涨0.9%,衣着价格上涨1.1%,居住价格下降0.1%,生活用品及服务价格下降0.3%,交通通信价格下降3.6%,教育文化娱乐价格上涨1.0%,医疗保健价格上涨1.1%,其他用品及服务价格上涨5.2%。在食品烟酒价格中,粮食价格下降1.1%,鲜果价格下降0.3%,鲜菜价格上涨10.0%,猪肉价格上涨13.7%。扣除食品和能源价格后的核心CPI同比上涨0.3%,涨幅比上月扩大0.1个百分点。1-11月份,全国居民消费价格同比上涨0.3%。11月份,全国工业生产者出厂价格同比下降2.5%,降幅比上月收窄0.4个百分点;环比上涨0.1%。全国工业生产者购进价格同比下降2.5%,降幅收窄0.2个百分点;环比下降0.1%。1-11月份,全国工业生产者出厂价格和购进价格同比分别下降2.1%和2.2%。

总的来看,11月份,存量政策和增量政策组合效应继续释放,国民经济运行总体平稳、稳中有进,积极变化进一步增多。但也要看到,外部环境更加错综复杂,国内需求不足,部分企业生产经营困难,经济持续回升向好基础仍待巩固。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实中央经济工作会议精神,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推进高质量发展,进一步全面深化改革,扩大高水平对外开放,扩大国内需求,稳定预期、激发活力,推动经济持续回升向好,确保全年经济社会发展主要目标任务顺利实现。

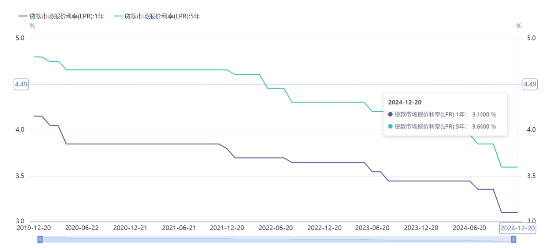

- 中国人民银行:12月贷款市场报价利率维持不变

中国人民银行授权全国银行间同业拆借中心公布,2024年12月20日贷款市场报价利率(LPR):1年期贷款市场报价利率(LPR)为3.1%,5年期以上贷款市场报价利率(LPR)为3.6%,均与上月持平。

图1:我国贷款市场报价利率

资料来源:中国人民银行,源达信息证券研究所

- 国务院国资委:用好市值管理“工具箱”

12月17日,国务院国资委网站显示,为进一步推动中央企业高度重视控股上市公司市场价值表现,规范有序开展市值管理工作,提升上市公司投资价值,切实维护投资者权益,以更有力的行动举措促进资本市场健康稳定发展,国务院国资委近日印发了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》。

《意见》提出中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六方面改进和加强控股上市公司市值管理工作。支持控股上市公司围绕提高主业竞争优势、增强科技创新能力、促进产业升级实施并购重组;指导控股上市公司从完善公司治理、规范实施股权激励等方面加大市场化改革力度,激发上市公司活力;督促控股上市公司全面提高信息披露质量,完善ESG管理体系,加强舆情信息收集和研判,切实维护企业形象和品牌声誉;指导控股上市公司多途径多形式强化投资者沟通,增进市场认同;引导控股上市公司牢固树立投资者回报意识,增加现金分红频次、优化现金分红节奏、提高现金分红比例;推动中央企业和控股上市公司建立常态化股票回购增持机制,规范减持行为,积极解决控股上市公司长期破净问题。

- 美联储如期降息25个基点

12月18日,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%,为年内第三次降息,符合市场预期。但美联储官员们大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调,预计明年只有两次降息。美联储主席鲍威尔表示,考虑利率调整时可以更谨慎,声明措辞变化表明正处于或接近放缓降息阶段,若通胀不能持续地向2%移动,则可更慢降息。

美联储点阵图显示,2025年预计将降息两次。美联储官员对2025年底通胀率预期中值为2.5%,高于9月预测的2.1%。美联储12月点阵图中值显示,美联储预期2025年将降息两次,每次25个基点,9月份预期为降息四次,每次25个基点;美联储预期2026年将降息两次,每次25个基点,与9月份预期一致。

图2:美联储点阵图

资料来源:美联储,源达信息证券研究所

美联储主席鲍威尔发布会要点汇总:

经济前景方面,鲍威尔表示,整体经济表现强劲,下半年经济增长快于预期,没有理由认为经济下行的可能性比往常更高。很明显美国已经避免了经济衰退,对经济非常乐观。对未来3年经济的预测存在很大的不确定性。

利率政策方面,鲍威尔表示,考虑利率调整时可以更谨慎,声明措辞变化表明正处于或接近放缓降息阶段,明年似乎不太可能加息。若通胀不能持续地向2%移动,则可更慢降息。降息过慢可能打击经济和就业。明年将根据数据做出降息决定;美联储正处于利率调整过程的新阶段。政策立场的限制性明显减弱。

通胀方面,鲍威尔表示,可能还需要一两年的时间才能达到目标;风险和不确定性较高;通胀走高后,在11月份重回正轨。仍然对“通胀处于朝着目标2%回落的正轨之上”有信心。正在讨论关税如何推动通胀。

就业前景方面,劳动力市场保持稳健,并非显著的通胀压力来源,没有冷却到令人担忧的程度,将继续关注。

其他表态方面,(就比特币储备政策)美联储不允许也无意持有比特币,不寻求为了能够掌握比特币而修改法律。今天的利率决策是一个比较艰难的选择。隔夜逆回购技术性调整不会影响政策立场。地缘政治动荡仍是一个风险。

二、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为-0.7%、-0.6%、-1.1%、-0.1%、0.4%、-1.2%、-1.3%、2.2%、0.3%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

-0.7% |

1.3% |

13.2% |

15 |

81.9% |

|

399001.SZ |

深证成指 |

-0.6% |

0.3% |

11.8% |

25 |

41.0% |

|

399006.SZ |

创业板指 |

-1.1% |

-0.6% |

16.8% |

34 |

31.7% |

|

000300.SH |

沪深300 |

-0.1% |

0.3% |

14.5% |

13 |

63.5% |

|

000016.SH |

上证50 |

0.4% |

0.9% |

13.9% |

11 |

69.7% |

|

000905.SH |

中证500 |

-1.2% |

1.1% |

9.0% |

28 |

85.7% |

|

000852.SH |

中证1000 |

-1.3% |

1.3% |

6.5% |

38 |

63.8% |

|

000688.SH |

科创50 |

2.2% |

0.4% |

18.7% |

84 |

94.9% |

|

000698.SH |

科创100 |

0.3% |

0.5% |

-3.5% |

226 |

62.7% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为通信、电子、银行、计算机、公用事业,涨幅分别为4.3%、3.6%、0.8%、0.0%、-0.5%。

图3:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

图4:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图5:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

三、投资建议

1)发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创类公司有望超额收益,建议关注政策驱动及产业趋势下的新兴产业:人工智能、低空经济等。

2)美国大选落定,特朗普胜选或导致外需对于我国经济基本面的支撑削弱,后续政策发力提振内需可能会节奏更快、力度更大。以提振消费为重点扩大国内有效需求,居民消费能力有望释放,建议关注:食品饮料、家电、汽车等。

3)化债举措将缓解地方政府的流动性压力,提高其发展经济的能力和积极性,促进市场信心恢复和风险偏好回升,建议关注:业务To G的公司、基建产业链。

4)随着国企改革、央企市值管理考核等政策的推进,央国企的盈利增速有望改善提升,部分破净央企或有估值修复空间,建议关注:低估值高股息央国企。

5)在当前地缘政治紧张局势不断、特朗普重返白宫引发的全球贸易紧张关系加剧,以及全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。